雇用調整助成金とは?休業・教育訓練・出向を駆使して従業員の雇用を守る!【令和7年度版】

2025年6月5日

目次[開く]

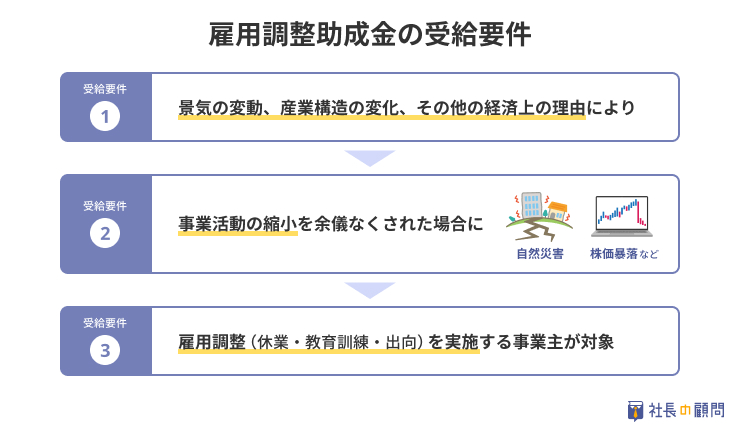

雇用調整助成金とは?

雇用調整助成金は、景気の変動や産業構造の変化など経済的な理由で事業活動を縮小せざるを得なくなった事業主が、従業員の雇用を維持するための休業、教育訓練、出向にかかる費用を助成する制度です。

過去にはリーマンショック、東日本大震災、コロナ禍などの大きな外的要因により事業活動が困難になった企業が、従業員を守るために活用されてきました。

さらに、2025年4月にはアメリカの関税措置を受け、日本政府が「緊急対応パッケージ」を策定。その中で、雇用調整助成金の迅速な運用を通じて、企業の雇用維持を支援する方針が示されています。

対象になる事業主は?受給要件を詳しく解説

雇用調整助成金には、受給に必要な条件がいくつも定められています。

ここでは、受給要件を確認する際のポイントと、主な受給要件についてご紹介します。

まずは概要を抑えるために、下記の流れに沿って整理すると理解しやすくなります。

申請には、上記のような流れが必要です。

たとえば下記の理由だけでは、申請は出来ません。

・事業活動を縮小したために助成金を申請する

・売上は安定しているが、従業員を休業させる必要があり申請する

「どのような背景で」「なぜ申請するのか」という前後の関係(要件)が正しく揃っているかが重要です。

ここからは、主な受給要件を3つの視点で解説します。

1.事業縮小の「原因」に対する受給要件

雇用調整助成金では、景気の低迷、産業構造の変化、消費者物価や為替レートの変動などにより、事業を縮小する必要がある場合に、まず第一の要件を満たします。

具体的な例は以下の通りです。

- 交通路線の更改、廃止等に伴い来客が減少した飲食店が事業活動の縮小を余儀なくされた場合(地域経済の衰退)

- 取引先の工場が操業を停止したことにより、部品等の原材料の入手が困難となり受注減などで加工業者が事業活動の縮小を余儀なくされた場合(原材料の供給環境の悪化)

- 近隣に同業者が開業したことにより来客が減少し事業活動の縮小を余儀なくされた場合(競合する製品・サービスの出現)

- 原価の高騰により販売価格の引き上げを強いられ、需要減により事業活動の縮小を余儀なくされた場合(消費者物価、外国為替その他の価格の変動) 等

2.事業縮小の「規模」に対する受給要件

次に、景気変動などで縮小せざるを得なくなっている事業活動が、どれくらい落ち込み・悪化すると申請できるのか、その規模に対する受給要件を解説します。

- 売上高または生産量などの事業活動を示す指標の最近3か月間の月平均値が前年同期に比べ10%以上減少していること(生産量要件)

- 雇用保険被保険者数および受け入れている派遣労働者の最近3か月間の月平均値が、前年同期と比べ、大企業の場合は5%を超えてかつ6人以上、中小企業の場合は10%を超えてかつ4人以上増加していないこと(雇用量要件)

3.事業縮小により雇用調整を実施する「条件」など

最後に、事業縮小により雇用調整を実施する際の実施内容や、申請時の対応についての条件について解説します。

- 雇用調整(休業・教育訓練・出向)の実施について労使間で事前に協定し、その決定に沿って雇用調整を実施すること

※労働組合がない場合は、従業員代表と書面で協定を結ぶ必要があります

- 支給申請日及び支給決定日の時点で、雇用保険被保険者が存在する雇用保険適用事業主であること

- 労働局等から求められた書類を速やかに提出できること

- 労働局等の実地調査に応じること

雇用調整助成金のガイドブックには、上記で示した以外の細かな条件や、不支給要件に該当する条件についても記載されております。

なお、新型コロナウイルス感染症に伴う特例措置により、本来は支給対象外となる事業所にも助成金が支給されていたケースについて、令和7年度から新たなルールが設けられました。

過去に特例で助成金を受け取ったうえで、再び雇用調整助成金の申請を検討している事業主の方は、必ず最新のガイドブックをご確認ください。

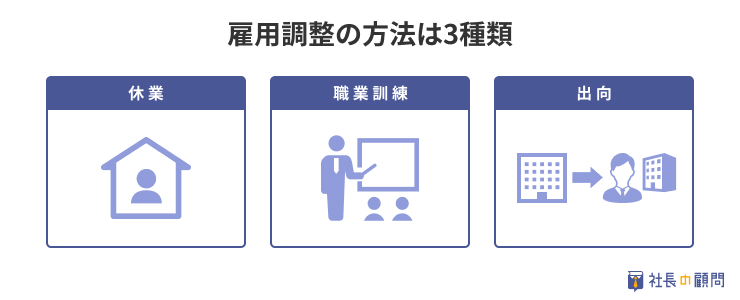

事業主が実施する雇用調整の方法は3通り

雇用調整助成金では、雇用調整として以下の3つの方法が示されています。

それぞれに対象となる条件が定められています。

この項目では、対象者の条件、内容、受給額について紹介していきます。

まず、3種類の調整方法に共通する受給条件は以下の通りです。

- 助成金を申請する事業主に雇用されていること

- 対象従業員が雇用保険被保険者であること

- 次の以下8つの要件に該当しないこと

- 雇用調整を実施する前日まで、被保険者として雇用された期間が6か月未満である方

- 解雇を予告している方、退職を申し出た方、事業主による退職勧奨に応じた方

- 特例高年齢被保険者となった者(複数の事業主に雇用される65歳以上の労働者が雇用保険の高年齢被保険者になった場合)

- 日雇労働被保険者

- 特定求職者雇用開発助成金等の支給対象となる方

- 出入国管理及び難民認定法の定めるところにより国内で就労することができない者

- 自社において雇用される労働者に該当しない者として雇用保険被保険者になれない者(役員、同居の親族、個人事業主等)を2つ以上の事業主間(事業主間の関係性は問わない)で相互に交換し雇い入れ、相互に労働者となっている場合の当該全ての労働者

- 雇用調整助成金等の支給にあたり、事業主間の関係性において独立性を認めることができない事業主(親会社等)から、当該事業主において雇用される労働者に該当しない者として雇用保険被保険者になれない者(役員、同居の親族、個人事業主等)が労働者として送り込まれた場合の当該労働者

引用:厚生労働省「雇用調整助成金ガイドブック」

次に、雇用調整として行われる3つの方法に分けて、条件や内容、受給額を解説します。

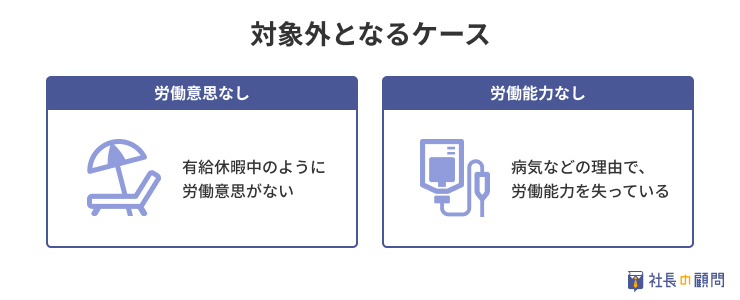

1.従業員(パートなども含む)を休業させる場合

休業とは、働く意思と能力があるにもかかわらず、所定労働日に労働ができない状態をいいます。ただし、以下の場合は対象外です。

企業活動の停止や縮小の原因が会社側の事情によるもので、従業員側に原因がない場合に行われる休業が、雇用調整の1つ目の方法です。

休業による雇用調整を実施する場合、以下の7つの条件の全てを満たす必要があります。

- 労使間の協定によるものであること

- 事業主が自ら指定した対象期間内(1年間)に行われるものであること

- 判定基礎期間における対象労働者に係る休業又は教育訓練の実施日の延日数が、対象労働者に係る所定労働延日数の1/20(大企業の場合は1/15)以上となるものであること(休業等規模要件)

- 休業手当の支払いが労働基準法第26条の規定に違反していないもの

- 所定労働日の所定労働時間内において実施されるものであること

- 海外の拠点で実施される休業ではないこと

- 所定労働日の全1日にわたるもの、または所定労働時間内に当該事業所における対象労働者について1時間以上行われるものであること

引用:厚生労働省「雇用調整助成金ガイドブック」

受給額は、8,635円を上限額(この金額は毎年8月1日に変更する場合があります)として、各従業員の休業手当に助成率(中小企業:2/3、大企業:1/2)を乗じた金額になります。

原則として、休業を行う場合は対象期間内の実績を1か月単位で判定し、それに基づいて支給されます。

また、休業手当については、過去3か月の勤務日数や賃金等から算出される平均賃金の60%以上を支払うことが必要とされています。例えば以下のような給与形態の従業員に対しては、5,347円が休業手当の最低額となります。

【従業員の過去3か月の勤務日数・賃金・手当】

計算月 | 暦日数 | 基本給 | 通勤手当 | 残業手当 |

4月 | 31日 | 25万円 | 1万円 | 1万円 |

5月 | 30日 | 25万円 | 1万円 | 1万円 |

6月 | 31日 | 25万円 | 1万円 | 2万円 |

合計 | 92日 | 75万円 | 3万円 | 4万円 |

*各月の勤務対象期間

- 4月(3/21~4/20)

- 5月(4/21~5/20)

- 6月(5/21~6/20)

【上記の条件での休業手当計算式】

平均賃金=(75万円+3万円+4万円)÷92日 ⇒8,913円

8,913円×60%=5,347円

2.従業員に教育訓練をする場合

雇用調整助成金の対象となる教育訓練は、以下のいずれかを目的としている必要があります。

- 職業に関連する知識や技能を新たに身につける

- 既にある知識や技能をさらに高める

ここでいう「職業に関連する」とは、次のような内容を含みます。

- 現在従事している業務に直接関わるもの

- 関連する分野の知識や技能

- 事業縮小などにより配置転換が見込まれる際に必要となる訓練

つまり、現在の職務や今後の業務に必要なスキルの習得や向上を目的とした訓練が対象となります。

訓練は、所定労働日の所定労働時間内に実施する必要があります。

午前中に教育訓練を行い、午後から業務に就くといったスケジュールであれば問題ありませんが、教育訓練の時間中に電話対応などの通常業務を行うことは認められていません。

「教育訓練」は次の6つのすべてを満たす必要があります。

- 労使間の協定によるものであること

- 事業主が自ら指定した対象期間内(1年間)に行われるものであること

- 判定基礎期間における対象労働者に係る休業又は教育訓練の実施日の延日数が、対象労働者に係る所定労働延日数の1/20(大企業の場合は1/15)以上となるものであること(休業等規模要件)

- 職業に関連する知識、技術を習得させ、または向上させることを目的とする教育、訓練、講習等であること

- 所定労働日の所定労働時間内において実施されるものであること

- 事業主が自ら実施する事業所内訓練、または事業所外訓練として、所定労働時間の全1日または短時間(2時間以上で所定労働時間未満)にわたり行われるものであること

引用:厚生労働省「雇用調整助成金ガイドブック」

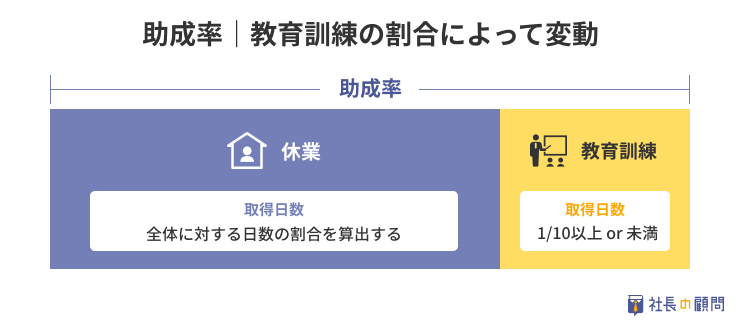

受給額の算出方法は、休業時と基本的には同じですが、教育訓練を実施した日数の割合によって助成率が変わります。

さらに、教育訓練を行った場合は「訓練費」も加算されます。

<助成率>

| 教育訓練の割合 | 中小企業の助成率 | 大企業の助成率 |

| 1/10以上の実施 | 2/3 | 1/2 |

| 1/10未満の実施 | 1/2 | 1/4 |

<訓練加算>

| 教育訓練の割合 | 加算額 |

| 1/5以上の実施 | 1,800円/1人1日あたり |

| 1/5未満の実施 | 1,200円/1人1日あたり |

算出方法は8,635円を上限額として、教育訓練を実施した場合の賃金に助成率(中小企業:2/3、大企業:1/2)を乗じた額です。

3.従業員を出向させる場合

出向は、大きく分類すると在籍出向と移籍出向の2種類あります。どちらにしても、トラブルを避けるために、労使間で事前に協定し、その決定に沿って雇用調整を実施する必要があります。

雇用調整助成金の対象となる「出向」は、以下のすべてを満たす必要があります。

- 雇用調整を目的として行われるものであって、人事交流・経営戦略・業務提携・実習のため等に行われるものではなく、かつ、出向労働者を交換しあうものでないこと。

- 労使間の協定によるものであること。

- 出向労働者の同意を得たものであること。

- 出向元事業主と出向先事業主との間で締結された契約によるものであること。

- 出向先事業所が雇用保険の適用事業所であること。

- 出向元事業主と出向先事業主が、資本的、経済的・組織的関連性等からみて、独立性が認められること。

- 出向先事業主が、当該出向労働者の出向開始日の前日から起算して6か月前の日から1年を経過した日までの間に、当該出向者の受入れに際し、その雇用する被保険者を事業主都合により離職させていないこと。

- 事業主自らが指定した対象期間(1年間)内に開始されるものであること。

- 出向期間が3か月以上1年以内であって出向元事業所に復帰するものであること。

- 本助成金等の対象となる出向の終了後6か月以内に当該労働者を再度出向させるものでないこと。

- 出向元事業所が出向労働者の賃金の一部(全部を除く)を負担していること。

- 出向労働者に出向前に支払っていた賃金と概ね同じ額の賃金を支払うものであること。

- 出向元事業所において、雇入れ助成の対象となる労働者や他の事業主から本助成金等の支給対象となる出向労働者を受け入れていないこと。

- 出向先事業所において、出向者の受入れに際し、自己の労働者について本助成金等の支給対象となる出向を行っていないこと

引用:厚生労働省「雇用調整助成金ガイドブック」

出向をした場合の助成額は、出向元事業主の出向労働者の賃金に対する負担額(出向前の通常賃金の概ね1/2を上限額とします)に、助成率(中小企業:2/3、大企業:1/2)を乗じて得た額です。

ただし、1人1日当たり雇用保険基本手当日額の最高額(8,635円が最大)に330/365及び支給対象期の日数を乗じて得た額が上限額となります。

支給の対象となる期間と日数について

雇用調整助成金は、1年の期間内に実施した雇用調整(休業・教育訓練・出向)について支給対象となります。

- 休業:事業主が1年の期間を指定することができます。

- 教育訓練:事業主が1年の期間を指定することができます。

- 出向:出向開始日から1年間が対象期間です。

対象期間内であれば、休業、教育訓練、出向を組み合わせることが可能です。

仮に、2025年4月1日から半年間休業し、10月1日から翌年3月31日まで出向をした場合は、休業と出向の両方が実施されておりますが、対象期間としては2025年4月1日から1年間となります。

ただし全ての対象期間に対して支給される訳ではなく、支給限度日数が設けられています。

支給限度日数や支給日数の計算方法は、以下で解説します。

支給限度日数および支給日数の計算方法について

休業・教育訓練に対する助成を受けようとするとき、1年間に実施した雇用調整の日数について、1年間で100日分が支給限度日数となります。

出向の場合は出向期間中最長1年を上限に受給できます。

支給日数の計算方法

支給日数は、休業や教育訓練を行った日を単純に「1日」として数えるのではなく、休業等の延べ日数を対象労働者数で割って算出します。たとえば、対象労働者が10人で、そのうち6人が5日ずつ休業した場合、延べ日数は「30人日」となり、それを10人で割るため支給日数は「3日」となります。

支給限度日数の計算方法

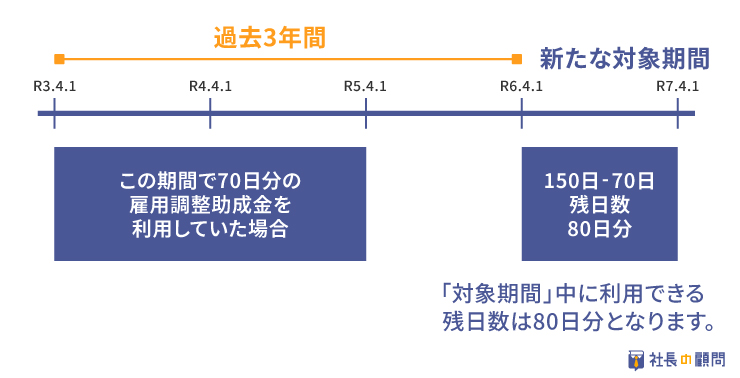

過去に雇用調整助成金を活用した場合は、1年間で100日分ではなく、「3年150日」という数え方で支給限度日数が算出されます。

対象期間の初日から過去3年以内の支給日数を累計し、150日から差し引いて残りの支給可能日数を計算します。たとえば、過去3年以内に70日分の助成金を利用していた場合、残日数は80日(150日 - 70日)となります。

ここでいう「過去3年以内」とは、今回の対象期間の初日から数えて3年以内に開始した対象期間を指し、それ以前に開始した期間は支給限度日数に含みません。

雇用調整助成金でどれくらい受給できるの?

ここからは、雇用調整助成金で事業主がどれくらいの金額を受給できるのか、具体例を示しながら説明していきます。

1.休業に対する給付

例えば、以下の条件で従業員を休業させた場合をみてみましょう。

この場合、休業手当の総額は500万円となります。

50日(休業日数)×10名(対象従業員)×10,000円(手当額)=5,000,000円

そのうち、雇用調整助成金を利用すると約333万円の助成を受けられ、実質負担額は約167万円となります。

5,000,000円×2/3(助成率)3,333,333円(助成総額)

5,000,000円-3,333,333=1,666,667円(実質負担額)

| 項目 | 休業の内容 |

| 休業した日数(A) | 50日 |

| 対象従業員(B) | 10人 |

| 休業手当支給日額(C) | 10,000円 |

| 助成率(D) | 2/3 |

| 助成額上限(日額) | 8,635円 |

| 助成金支給総額(A×B×C×D) | 333万3,333円 |

| 休業手当総額(A×B×C) | 500万円 |

| 実質負担額(助成金支給額 – 休業手当) | 166万6,667円 |

2.教育訓練に対する給付

次に、以下の条件で従業員に教育訓練を実施した場合をみてみましょう。

この場合、教育訓練費用の賃金に関する総額は20万7千円となります。

3日(訓練日数)×5名(対象従業員)×13,800円(賃金日額)=207,000円

13,800円(賃金日額)に助成率2/3をかけると9,200円となり、上限額を超えてしまうため雇用調整助成金を利用する場合の計算式は以下の通りです。

3日(訓練日数)×5名(対象従業員)×8,635円(日額上限)=129,525円

129,525円+18,000円(加算措置3×5×1200)=147,525円(助成総額)

207,000円-147,525円=59,475円(実質負担額)

約15万円の助成金を受給し、実質負担額は約6万円となります。

ただし、講師に支払うギャランティなどの経費は雇用調整助成金の経費対象外となりますので注意が必要です。

| 項目 | 教育訓練の内容 |

| 研修内容 | 社内研修(24時間) |

| 実施した日数(A) | 3日間(8時間×3日) |

| 対象従業員(B) | 5人 |

| 賃金支払日額(C) | 13,800円 |

| 助成率(D) | 2/3 |

| 助成額上限(日額) | 8,635円 |

| 加算日額 | 1,200円(1人1日当たり) |

| 助成金支給総額(E) (A)×(B)×8,635円+加算日額(人数×日数×1,200円) | 129,525円+18,000円 =147,525円 |

| 教育訓練費用(F) (A)×(B)×(C) | 207,000円 |

| 実質負担額(F)-(E) | 59,475円 |

3.出向に対する給付

次に、以下の条件で従業員を出向させた場合をみてみましょう。

出向労働者の賃金に対する負担額を仮に7,900円とした場合、稼働日数を105日・対象従業員が2人とすると出向にかかる総額は約166万円となります。

105日(日数)×2名(対象従業員)×7,900円(負担日額)×2/3(助成率)=1,106,000円

雇用調整助成金を利用すると約110万円の助成を受けられ、実質負担額は約55万円となります。

| 項目 | 出向の内容 |

| 出向の種類 | 在籍出向(1年間) |

| 稼働した日数(A) | 105日 |

| 対象従業員(B) | 2人 |

| 賃金の負担日額(C) | 7,900円 |

| 助成率(D) | 2/3 |

| 助成額上限(日額)(E) 8,635円×330/365 | 7,807円 |

| 助成金支給総額(F)((A)×(B)×(C)×(D)) | 1,106,000円 |

| 出向費用(G)((A)×(B)×(C)) | 1,659,000円 |

| 実質負担額(G-F) | 553,000円 |

雇用調整助成金は2回目の申請ができる?

雇用調整助成金は、要件を満たせば2度目の申請が可能です。

過去に雇用調整助成金を受給したことがある事業主は、前回の支給対象期間の満了日から1年を経過していない場合は助成対象となりません。

対象にならない期間をクーリング期間と言います。

クーリング期間とは?

雇用調整助成金を過去に申請しており、引き続き雇用調整助成金を申請する場合、前回の満了日の翌日から起算して1年間以上空けないと、新たな対象期間を設定することができません。

この新たな対象期間を設定できない期間がクーリング期間です。

雇用調整助成金の特例措置について

令和6年能登半島地震の災害に伴う雇用調整助成金について、厚生労働省は令和7年の1年間に限り、雇用調整助成金の新たな特例措置を実施しています。

雇用調整助成金は、原則としてクーリング期間が定められており、2年連続での利用は認められていません。しかし、能登半島地震で被害を受けた企業については、2年連続でも申請可能になっております。

参考:厚生労働省「新たな特例措置を実施します」

また、2025年4月25日には、政府がアメリカの関税措置を受けて「緊急対応パッケージ」を決定しました。この中には、雇用調整助成金への迅速な対応が盛り込まれており、今後、制度申請の簡素化などの見直しが実施される可能性があります。

詳細については、公式ページから最新情報をご確認ください。

参考:厚生労働省「雇用調整助成金」

参考:NHKNews「能登半島地震の雇用調整助成金 来年以降も助成継続へ 厚労相」

雇用調整助成金の申請の流れ

雇用調整助成金の申請について、計画の立案から受給までの流れは次の通りです。

- 雇用調整の具体的な計画を立案

- 雇用調整計画書を管轄労働局へ提出

- 計画届に基づいて、雇用調整措置を実施

- 支給申請書を管轄の労働局に提出

- 労働局による審査

- 助成金受給の決定

提出書類のテンプレートは、厚生労働省のホームページに掲載されています。

参考:厚生労働省「雇用調整助成金の様式ダウンロード」

雇用調整助成金の申請のなかで重要になってくるのが「雇用調整の計画」です。

雇用調整の計画とは?

雇用調整助成金の申請を行うためには、雇用調整の実施計画を立案し、労働局に提出する必要があります。

計画届の書式は厚生労働省のホームページに掲載されており、休業と教育訓練は同じテンプレート、出向は別のテンプレートが用意されています。

それぞれ記述する内容は少ないので、「計画書を作るなんて大変だろう」と難しく考えず、まずはテンプレートをご確認ください。

参考:厚生労働省「雇用調整助成金 休業等実施計画(変更)届」

参考:厚生労働省「雇用調整助成金 出向等実施計画(変更)届」

気づかないうちに不正受給にならないために

厚生労働省が公表するデータによると、令和6年12月末までの間に、雇用調整助成金の支給決定取消が3,874件、金額としては約909億6千万円の支給取り消しがあったと発表しています。

雇用調整助成金の不正受給については、厚生労働省のホームページでも周知されています。

不正受給の典型例としては、実際には雇用していない従業員を雇用しているように偽る申請や、休業を行っていないのに休業したと偽る申請が挙げられます。

不正受給が発覚すると、受給額以上の返還を求められるだけでなく、事実の公表や刑事手続に発展する可能性もあります。

ただしこれは、悪意をもって不正をしたケースです。

雇用調整助成金では、知らないうちに不正受給の要件にあてはまってしまうケースがあります。

例として

- 休業中の従業員が自宅にパソコンを持ち帰り、自宅で仕事を進めていた。タイムカードを押していないので事業主は分からず、雇用調整助成金を申請。

後日、調査によって従業員のパソコンから休業期間中に仕事をしていた記録が残っており、不正受給に該当してしまった。

上記のように、たとえ従業員が善意で対応していたとしても、申請内容と実態に食い違いがある場合、不正受給とみなされる可能性があります。

万が一、不正の疑いがある場合は、速やかに労働局へ相談し、自主申告を行ってください。全額返還すれば、原則として事業主名は公表されません。

調査中であっても不適正な点が見つかっている場合は、その時点で申告することが重要です。

まとめ:経営危機を乗り越える!必要なのは最新情報と支援制度の理解

自然災害や景気の悪化などによって事業活動を縮小せざるを得なくなった場合、従業員の雇用を守るために活用できるのが「雇用調整助成金」です。

この制度は、会社の危機を乗り越えるための重要な支援策と言えるでしょう。

しかし、突然の自然災害や予期しない経営危機が発生した際、被害を受けてから制度を調べ、ゼロから雇用調整計画を立てるのは大変な作業です。

そこで、「社長の顧問」サービスのご利用を検討してみてはいかがでしょうか?

事業活動を縮小せざるを得なくなった時には、コンシェルジュチームが丁寧にサポートいたします。

普段から信頼関係を築いておけば、いざというときにもスムーズに連携が取れ、迅速な対応が可能になります。突然の危機に備え、安心して事業運営を続けるために、ぜひ一度ご相談ください。

この記事を監修した人

愛知県社会保険労務士会所属。 大学卒業後、飲料メーカー営業職、地方公務員、飲食チェーンマネージャー職等を経て、令和3年よりReメンバー労務オフィスを開業。 開業社労士として従事する傍ら、資格予備校講師としても活動中。 また、人事・労務関連記事の監修・執筆も多数行っています。